Продали USDT, получили перевод, а потом банк ограничил операции по карте или начал задавать неприятные вопросы? Для криптопользователей это уже не редкая история, а вполне понятный риск. Банки обязаны отслеживать подозрительные операции, а с 1 января 2026 года Банк России расширил перечень признаков мошеннических переводов с 6 до 12. Отдельно регулятор напомнил банкам, что они должны четко объяснять клиенту, по какому именно закону введено ограничение: по 115-ФЗ или по 161-ФЗ.

Проблема в том, что для банка P2P-перевод часто выглядит не как «я продал крипту», а как обычное поступление денег от незнакомого физлица. Если операция кажется нетипичной, связана с жалобой, сомнительным контрагентом или признаками мошенничества, у банка срабатывает комплаенс или антифрод-механизм.

В этой статье разберем без паники и без страшилок:

- почему блокировки после P2P вообще случаются;

- что именно мог ограничить банк;

- что делать в первые часы;

- какие документы обычно помогают;

- как в будущем снизить риск повторной блокировки.

Почему банки блокируют карту после P2P и криптовалюты

Здесь важно не путать причины в одну кучу. Формулировка «заблокировали карту» у пользователей одна, но юридически сценарии бывают разными.

Один из самых частых источников путаницы: банк мог ограничить именно карту или дистанционное обслуживание, а не «забрать все деньги навсегда» .

На практике после P2P чаще встречаются две логики.

1. Проверка по 115-ФЗ

Если операция кажется сомнительной, банк вправе запросить у клиента документы и информацию — например, о самой операции, источнике происхождения денег, контрагентах и целях расчетов. Это прямо отражено в материалах Банка России для клиентов.

2. Ограничение по 161-ФЗ

Если банк видит признаки мошеннической операции, он обязан проверить перевод на установленные Банком России признаки. С 1 января 2026 года таких признаков стало 12. Один из известных механизмов ограничения по 161-ФЗ — задержка подозрительного перевода на 48 часов.

Для криптопользователя это выглядит просто: вчера все работало, сегодня карта или перевод уже под вопросом. Но внутри банка это могут быть совсем разные процессы. И действовать в них тоже нужно по-разному.

Почему именно P2P попадает в зону риска

У P2P есть несколько слабых мест:

- деньги приходят от незнакомых людей, а не от понятного сервиса

- переводы могут быть «нетипичными» по сумме, времени, частоте

- контрагент может оказаться участником чужой спорной или мошеннической схемы. Например: Черный треугольник в P2P.

- банк не видит экономический смысл сделки так же ясно, как при оплате официальному оператору

Именно поэтому пользователь может быть добросовестным, а проблема все равно возникает.

Что именно мог ограничить банк: карта, перевод или доступ к счету.

Перед тем как что-то объяснять банку, нужно понять, что произошло технически.

Ниже — быстрая шпаргалка.

| Ситуация | Как это обычно выглядит | Что делать первым делом |

| Не проходит перевод | Деньги «зависли», перевод не уходит или задержан | Уточнить в поддержке, связано ли ограничение с 161-ФЗ |

| Не работает карта | Нельзя платить, снимать или переводить с карты | Проверить, ограничена ли только карта или весь ДБО |

| Банк просит документы | Приходит запрос пояснений по операциям | Не спорить на эмоциях, собрать пакет подтверждений |

| Ограничили ДБО | Не пускает в приложение или урезан функционал | Сразу выяснить основание и канал подачи документов |

ДБО - Дистанционное банковское обслуживание

С 2025 года Банк России отдельно указывал, что банки должны сообщать клиенту причину ограничения, правовое основание и дальнейшие действия. То есть вопрос «по какому закону ограничение и что мне теперь делать?» — абсолютно нормальный и правильный.

❗Первая цель — не «доказать банку, что он неправ», а понять, какой именно режим применен к вашей ситуации.

Что делать сразу, если после продажи криптовалюты заблокировали карту

Ниже — рабочий порядок действий без лишней суеты.

Шаг 1. Уточните основание ограничения

Спросите у банка прямо:

- что именно ограничено;

- по какому закону введено ограничение;

- какие действия требуются от вас;

- куда и в каком виде направить документы.

Это базовый набор действий, но многие их пропускают и начинают отправлять в чат поддержки хаотичные объяснения.

Шаг 2. Не удаляйте историю сделок и переписку

Если речь о P2P, полезны:

- скриншоты сделки

- сумма, дата и время операции

- реквизиты контрагента

- история ввода/вывода на площадке

- подтверждение происхождения криптоактива, если оно есть

Если банк задал вопросы по 115-ФЗ, такие материалы могут помочь объяснить экономический смысл операции и источник средств. Банк России прямо указывает, что банки вправе запросить информацию об операции, источнике денег и контрагентах.

Шаг 3. Подготовьте спокойное, логичное пояснение

Худший вариант — писать что-то вроде: «Это просто моя крипта, разблокируйте срочно».

Лучший — дать короткую, последовательную картину:

- откуда у вас появились средства;

- какую именно операцию вы совершили;

- почему поступил этот перевод;

- какими документами вы это подтверждаете.

Шаг 4. Не пытайтесь «обойти систему» новыми подозрительными движениями

Когда карта уже под вниманием, серия дополнительных переводов, снятие всей суммы, метания между банками и спешка обычно только ухудшают картину.

Шаг 5. Сохраните номер обращения и сроки ответа

Это пригодится, если придется повторно обращаться в банк или подавать жалобу.

Какие документы чаще всего помогают

Универсального списка нет: каждый банк смотрит на ситуацию по-своему. Но в криптосценариях обычно полезны следующие материалы:

- скриншоты P2P-сделки

- выписка по карте или счету

- история операций в бирже, боте или сервисе

- подтверждение покупки криптовалюты ранее

- объяснение происхождения средств

- пояснение, почему вы получили перевод именно от этого лица, если это можно установить

Нюанс тут простой: банку важна не «крипта как идея», а понятная цепочка денег.

Чем лучше вы можете показать маршрут средств, тем выше шанс, что разговор пройдёт конструктивно.

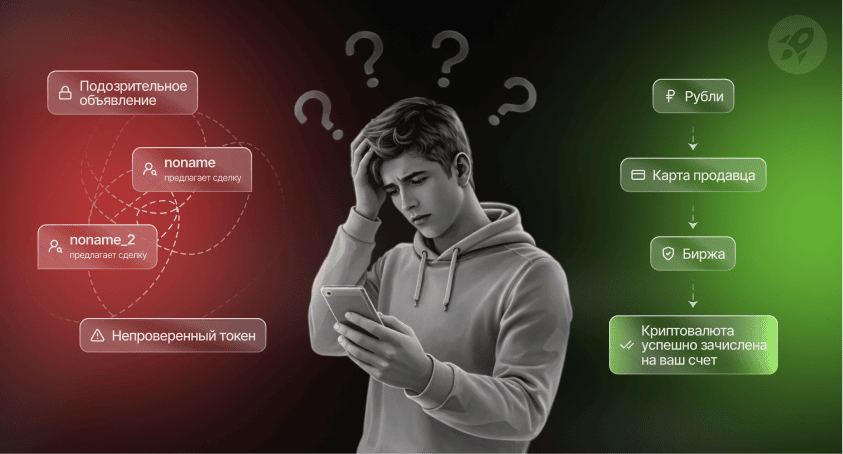

Если вы заводили деньги в крипту через прозрачный сценарий, это уже плюс. Например, у xRocket есть отдельный материал о том, как купить USDT легально и без риска для карты, где подробно разбирается модель с более понятной для банка логикой входа в криптовалюту.

Основная идея заключается в том, чтобы уходить от переводов случайным физлицам и использовать более прозрачный маршрут.

Почему блокировки после P2P случаются даже у «аккуратных» пользователей

Самая неприятная часть этой темы в том, что пострадать может и человек, который не делал ничего заведомо незаконного.

Вот несколько типовых сценариев.

Контрагент оказался проблемным

Вы могли честно продать USDT, но если деньги пришли от человека, который фигурирует в спорной истории, жалобе или мошеннической цепочке, для банка этого уже достаточно, чтобы усилить проверку. Банк России прямо указывает на признаки, связанные с базами подозрительных операций, нетипичным поведением и уголовными делами по факту мошенничества.

Перевод выглядит нетипично

Даже без криминала операция может попасть под антифрод как нетипичная: по сумме, времени, частоте или шаблону. Это тоже входит в признаки, которые банки обязаны учитывать.

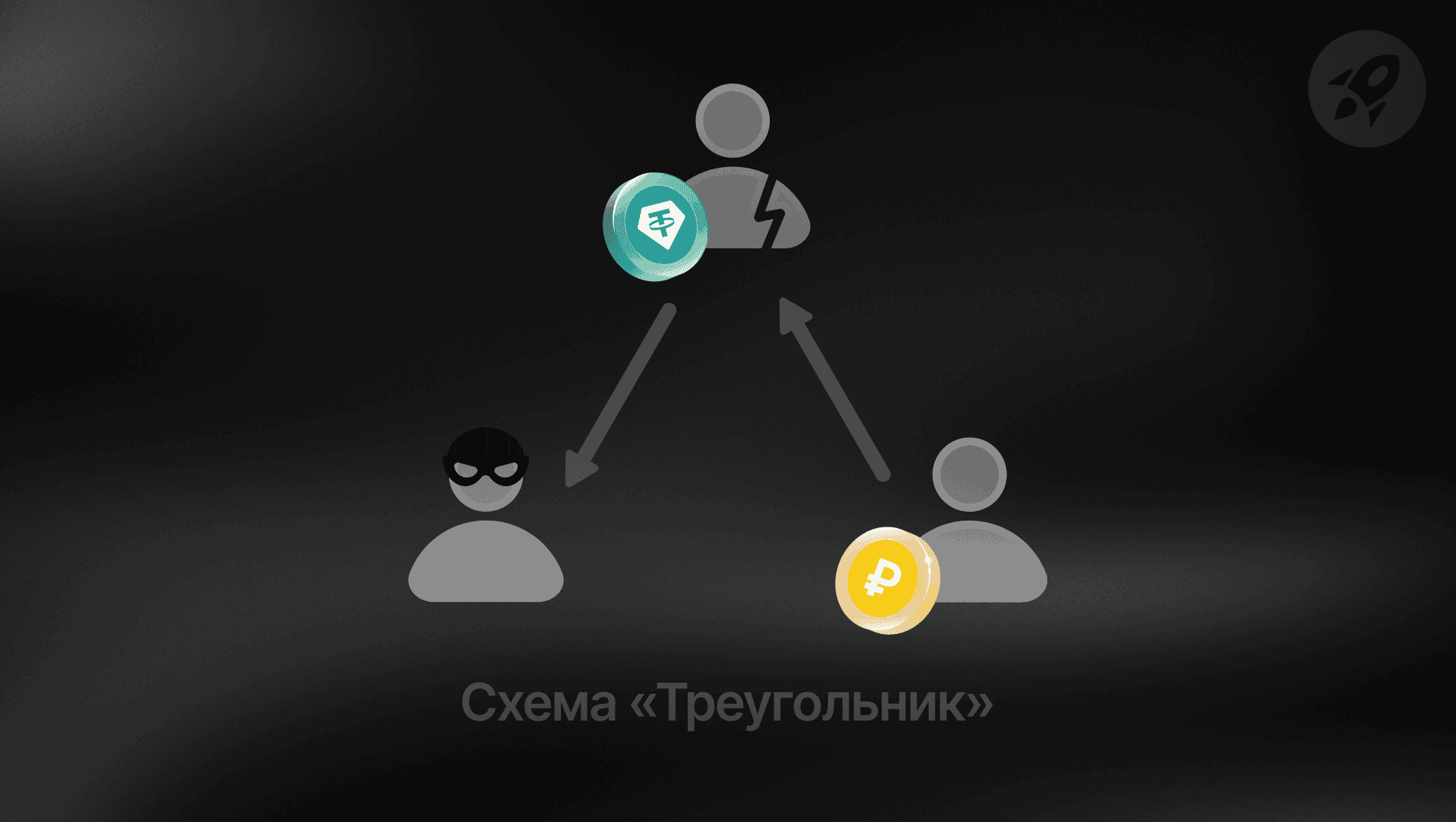

Вы попали в «треугольник»

Это отдельная боль P2P, когда в сделке неожиданно появляется третье лицо. Внешне для пользователя все выглядит как обычный обмен, но по факту деньги может отправлять не тот, с кем вы общались. Именно такие конструкции потом часто становятся источником претензий и проверок.

Если хочется глубже понять механику, полезно отдельно прочитать материал xRocket "P2P-треугольник: как не стать жертвой мошенников". Даже если вы не используете такие связки сами, понимание логики треугольных схем помогает быстрее увидеть, где начинается лишний риск.

Можно ли быстро разблокировать карту

Иногда — да. Но обещать сроки здесь было бы нечестно.

Все зависит от причины ограничения, внутренней процедуры банка и того, насколько быстро вы дали внятные документы. По 161-ФЗ есть случаи, когда перевод задерживается на 48 часов — это прямо предусмотренный механизм, и ускорить его нельзя.

По 115-ФЗ история обычно упирается в качество ваших пояснений и документов. При этом важно помнить: не каждый кейс заканчивается «полной победой». Иногда банк снимает ограничения, а иногда предлагает закончить отношения. Поэтому задача статьи не в том, чтобы обещать чудо, а в том, чтобы уменьшить ущерб и повысить ваш шанс на нормальный исход.

Как снизить риск повторной блокировки

Вот здесь начинается самое полезное. После первой такой истории многие понимают: проблема не только в банке, а в самой модели вывода.

Что повышает риск:

- переводы от случайных физлиц

- постоянные P2P-сделки по одной карте

- отсутствие нормальной истории происхождения средств

- работа «на коленке», когда потом нечем подтвердить цепочку денег

- использование схем, которые снаружи выглядят как серые

Что обычно помогает снизить риск:

- заранее сохранять историю операций и подтверждения

- ограничить активную P2P-торговлю

- не строить вывод целиком на переводах от незнакомых людей

- использовать более прозрачные каналы входа и выхода

И вот тут возникает главный практический вопрос: не как «отбиться» от банка один раз, а как перестроить способ работы с криптой так, чтобы меньше зависеть от случайных контрагентов.

Что делать криптопользователю дальше: оставаться в P2P или менять подход

После блокировки карты многие проходят один и тот же путь.

Сначала кажется, что проблема была случайной. Потом выясняется, что проблема системная: сам формат получения денег от неизвестных людей стал слишком нервным. Особенно если вы не хотите каждый раз думать, не прилетит ли вопрос от банка через сутки.

Поэтому логичный следующий шаг — не искать «более хитрый» P2P, а уходить в сторону прозрачной инфраструктуры.

Когда стоит присмотреться к альтернативе P2P

- вы уже сталкивались с блокировкой или запросом документов

- для вас важна банковская репутация

- вы не хотите объяснять каждый крупный перевод от физлица

- вам нужен не только вход в крипту, но и нормальный выход обратно в рубли

В таком сценарии пользователю уже ближе не классический P2P-рынок, а сервис, где меньше случайных контрагентов и более понятный маршрут для банка.

В этот момент пора признать: проблема не в вас, а в самом формате P2P. Переводы от неизвестных физлиц — это всегда лотерея с банком. Хотите сберечь нервы? Уходите в прозрачный шлюз.

Поэтому в конце статьи уместно дать честную развилку:

- Если вам нужен именно обмен через физических лиц, придется жить с более высоким уровнем банковского риска.

- Если нужен более спокойный сценарий, имеет смысл смотреть в сторону моделей, где платеж идет по более прозрачной схеме и не завязан на случайного P2P-контрагента.

В xRocket можно покупать и продавать крипту через официального платежного партнера по СБП. Для алгоритмов банка вы уже не получаете мутный перевод. Это не магия, но риск словить блокировку карты или улететь в заморозку на 48 часов падает кратно.

Коротко: алгоритм действий, если карту заблокировали после крипту

Сохрани себе как чек-лист.

- Уточните у банка, что именно ограничено.

- Спросите правовое основание: 115-ФЗ или 161-ФЗ.

- Запросите список нужных документов и канал отправки.

- Соберите историю сделки, выписки и пояснение по происхождению средств.

- Не совершайте новые хаотичные переводы.

- Фиксируйте обращения и ответы банка.

- После решения вопроса пересоберите схему работы с криптой, чтобы не зависеть от случайных P2P-переводов.

Вывод

Если после P2P или продажи криптовалюты у вас заблокировали карту, это неприятно, но не повод действовать наугад. Сначала нужно понять основание ограничения, потом — спокойно собрать документы и дать банку внятную картину операции.

Но главная мысль даже не в этом.

Разовая разблокировка — это тушение пожара. А нормальная стратегия — выстроить такую схему работы с криптой, где риск подобных историй ниже изначально. Если вы уже один раз столкнулись с блокировкой, дальше логично не усложнять P2P, а упростить себе жизнь: использовать более понятный и прозрачный маршрут входа и выхода из криптовалюты.

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.