Банковская карта не умеет принимать USDT, биткоин или TON. Если на криптокошельке лежит криптовалюта, ее сначала нужно продать или обменять на рубли — и только потом получить деньги на карту обычным переводом. Это не одна операция, а две: первая идет через блокчейн или внутри криптосервиса, вторая — через банковскую инфраструктуру. Дальше разберем, какие маршруты между кошельком и картой реально работают и как пройти этот путь без неприятных сюрпризов.

Способы вывода

Прямого канала между блокчейном и пластиковой картой не существует. Любой «вывод на карту» — это всегда обмен криптовалюты на рубли с участием посредника, который умеет работать одновременно с обоими мирами. Таких посредников несколько.

Telegram-сервисы вроде xRocket работают прямо в мессенджере: кошелек, P2P-маркет, криптофиатный шлюз и обмен собраны в одном интерфейсе. Подходит для разовых операций и небольших сумм, не требует установки отдельного приложения. P2P-сделки — это продажа криптовалюты другому пользователю с поступлением рублей на карту.

Доступны как самостоятельные P2P-площадки, так и P2P-разделы внутри криптобирж. Криптобиржа в классическом сценарии — это продажа через ордер на спотовом рынке с зачислением рублей на фиатный баланс и последующим выводом на карту. Путь длиннее, но дает максимальную ликвидность и предсказуемость курса.

Онлайн-обменник — сервис с фиксированным курсом, куда отправляют криптовалюту и получают рубли на карту. Удобно для разовой операции без переписки с контрагентом. Офлайн-обменник — офис в крупном городе, куда приходит человек с кошельком и уходит с наличными или банковским переводом. Используется чаще всего при крупных суммах, когда не хочется задействовать карту.

Крипто-фиатный шлюз — связка криптосервиса с банковским партнером: пользователь нажимает «обменять USDT на рубли с выводом на карту», и сервис проводит всю операцию через свою инфраструктуру, без отдельной P2P-сделки. Доступность шлюза стоит проверять в актуальном интерфейсе сервиса.

Какой маршрут выбрать — зависит от суммы и опыта. Для небольших сумм и разовых задач удобнее Telegram-сервис или обменник. Для регулярной работы с криптой выгоднее биржа: уже пройденный KYC, понятный фиатный баланс, привычные способы вывода. Крупные суммы (от нескольких сотен тысяч рублей) часто выводят через офлайн-обменники, чтобы не тревожить банковский мониторинг. И еще одно — не стоит ориентироваться только на комиссию. Иногда сервис с «нулевой комиссией» прячет 3% в курсе, и итог получается хуже, чем у площадки с честным процентом.

Таблица-сравнение различных способов вывода криптовалюты на карту

| Способ | Как работает | Плюсы | Риски |

| xRocket / Telegram-сервис | Обмен или продажа внутри Telegram-сервиса | Быстро, без отдельных приложений | Проверить официальный бот, актуальные комиссии и доступность вывода |

| P2P | Криптовалюта продается другому пользователю, рубли приходят на карту | Гибкий курс, разные способы оплаты | Встречаются мошенники, перевод от третьего лица, споры |

| Криптобиржа | Продажа через P2P или внутренний фиатный канал | Ликвидность, удобная история операций | KYC, меняющиеся условия для пользователей из РФ |

| Онлайн-обменник | Криптовалюта отправляется сервису, рубли приходят на карту | Просто для разовой операции | Спред заложен в курс, важна проверка репутации |

| Офлайн-обменник | Сделка в офисе с передачей наличных или переводом | Удобно для крупных сумм | Безопасность встречи, документы, проверка курса |

Способ выбирается не по строчке «комиссия», а по итоговой сумме к получению в рублях, репутации площадки, скорости и тому, какой банк примет деньги без вопросов. Минута сравнения двух-трех сервисов на одной и той же сумме часто экономит несколько сотен или тысяч рублей. А заодно отсеивает площадки, у которых либо слишком хороший курс (повод задуматься), либо подозрительно сложная процедура.

Пошаговая инструкция на примере стейблкоина USDT

USDT — самый удобный пример для разбора, потому что это стейблкоин, привязанный к доллару. Курс стабильный, считать легко, и большая часть рублевых маршрутов на криптосервисах построена именно вокруг него. Дальше — типовой путь вывода USDT через xRocket. Конкретный интерфейс может отличаться, поэтому ориентируйтесь не на названия кнопок, а на смысл шагов.

Запустите xRocket через Telegram. Ссылку лучше брать с официального сайта или из проверенного материала — не из случайных чатов.

- Проверьте, что открыли официальный бот. У клонов с похожими именами обычно мало подписчиков на канале и нет истории сообщений — это видно за несколько секунд.

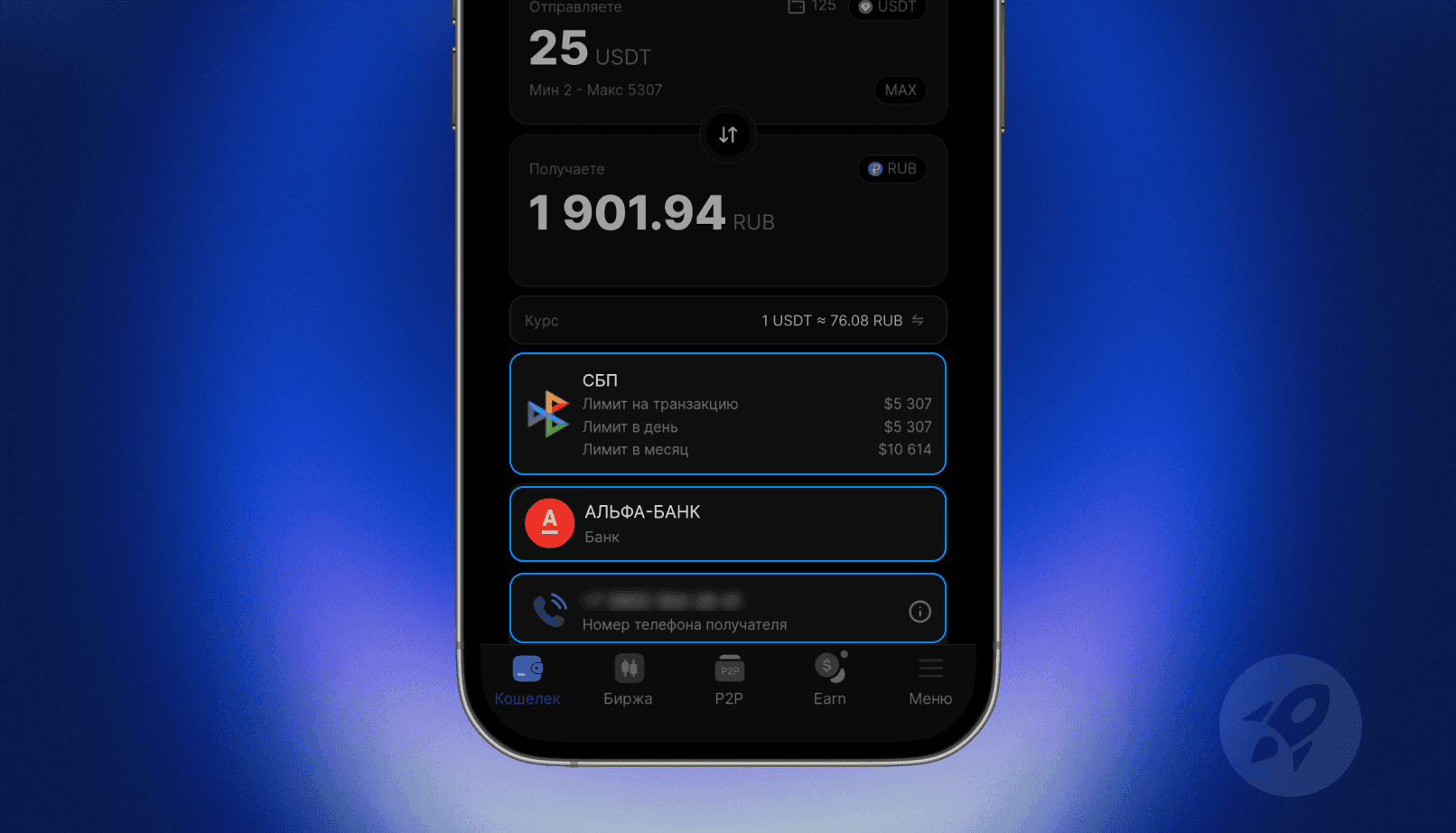

Откройте баланс и выберите USDT. Если токены лежат на нескольких сетях, нужно убедиться, что вы работаете с тем балансом, который поддерживает нужный маршрут вывода.

Выберите раздел обмена, продажи, P2P или вывода в рубли — в зависимости от текущего интерфейса сервиса.

Укажите сумму вывода. Смотрите не на курс отдельно и не на комиссию отдельно, а на итоговую сумму к получению на карту в рублях.

Выберите способ получения рублей: банковская карта, СБП или другой доступный вариант. По переводам через СБП между физлицами по номеру телефона действует базовый бесплатный лимит — 100 000 ₽ в месяц на одного отправителя.

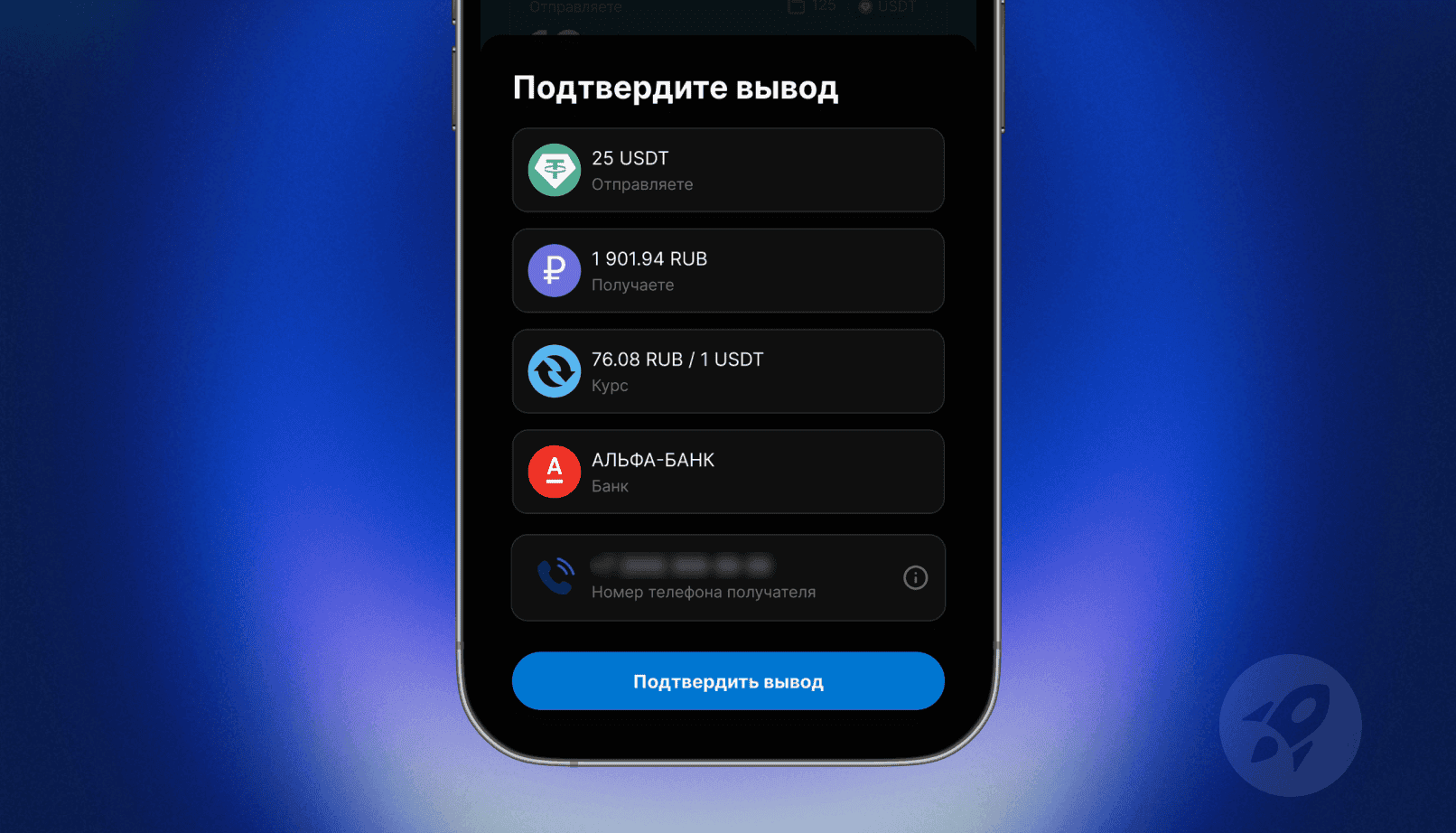

Проверьте параметры операции: курс, комиссию, реквизиты, банк получателя и срок зачисления. Это последний экран, на котором еще можно поправить ошибку без потерь.

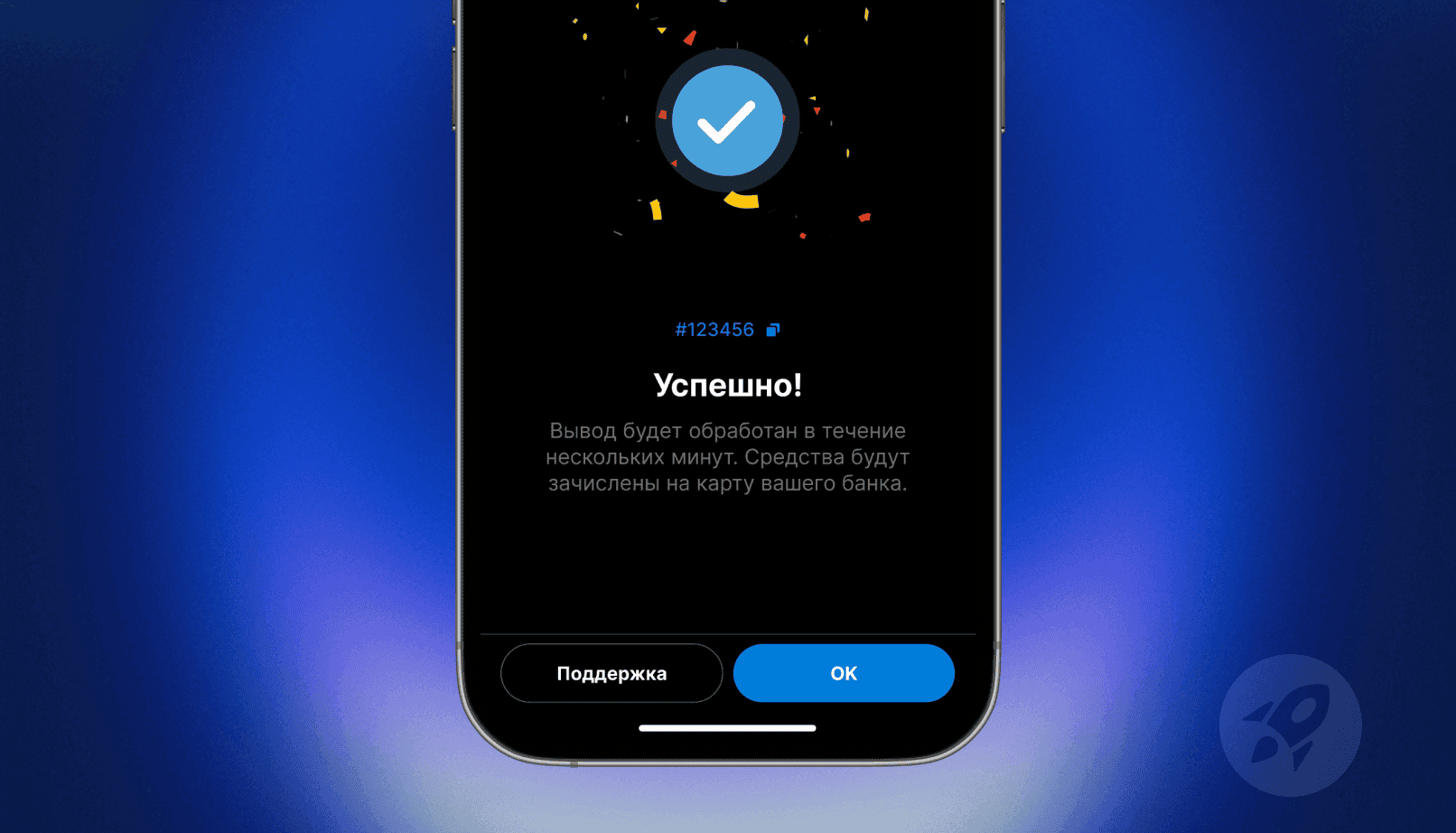

Подтвердите операцию и дождитесь статуса выполнения.

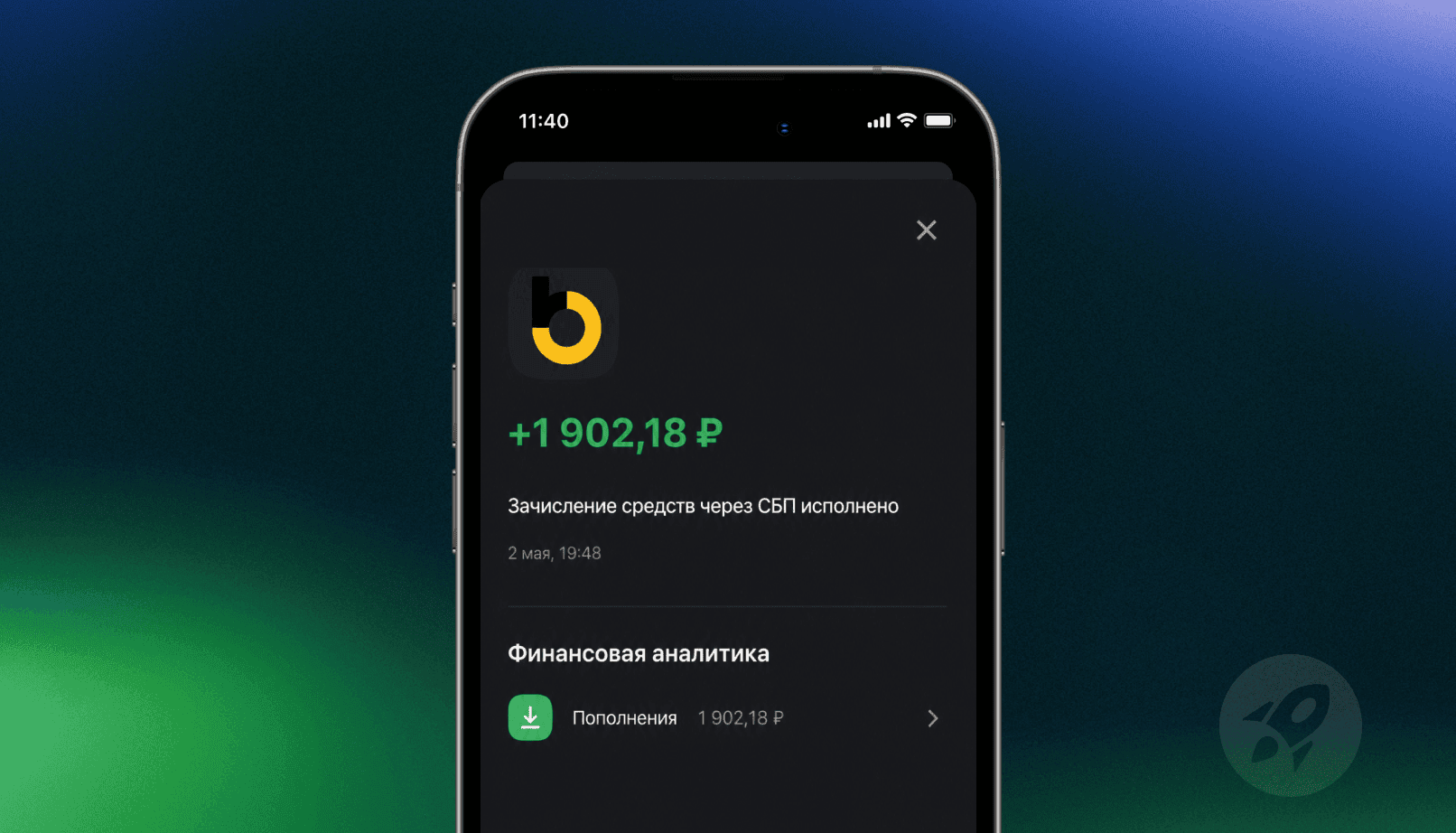

- Проверьте поступление денег на карту и сохраните подтверждения: историю операции в xRocket, хеш транзакции и выписку по карте. Курс к USDT постоянно меняется, поэтому поступление может быть немного больше или меньше.

Если деньги не пришли сразу, не нужно создавать вторую заявку и тем более не стоит писать «менеджеру» в личные сообщения. Сначала — статус сделки в самом xRocket. Потом — выписка по карте в банковском приложении. И только если оба источника говорят, что деньги ушли, а до карты не дошли, — обращение в официальную поддержку сервиса. Дублирующая заявка часто превращается в две операции вместо одной, и распутывать это придется через ту же поддержку, только в худшей позиции.

Инструкция по выводу через криптобиржу на примере Bybit

Bybit — одна из крупных международных бирж, которая в начале 2026 года остается доступной для пользователей из России. Условия меняются: набор поддерживаемых банков для P2P, требования к KYC, лимиты — все это может выглядеть иначе через полгода. Поэтому ниже — универсальная логика, а не пошаговая копия конкретного интерфейса.

Войдите в аккаунт Bybit. Если аккаунта нет — пройдите регистрацию и базовую верификацию.

Проверьте уровень KYC. Для рублевых операций на P2P обычно нужна как минимум базовая верификация с документом.

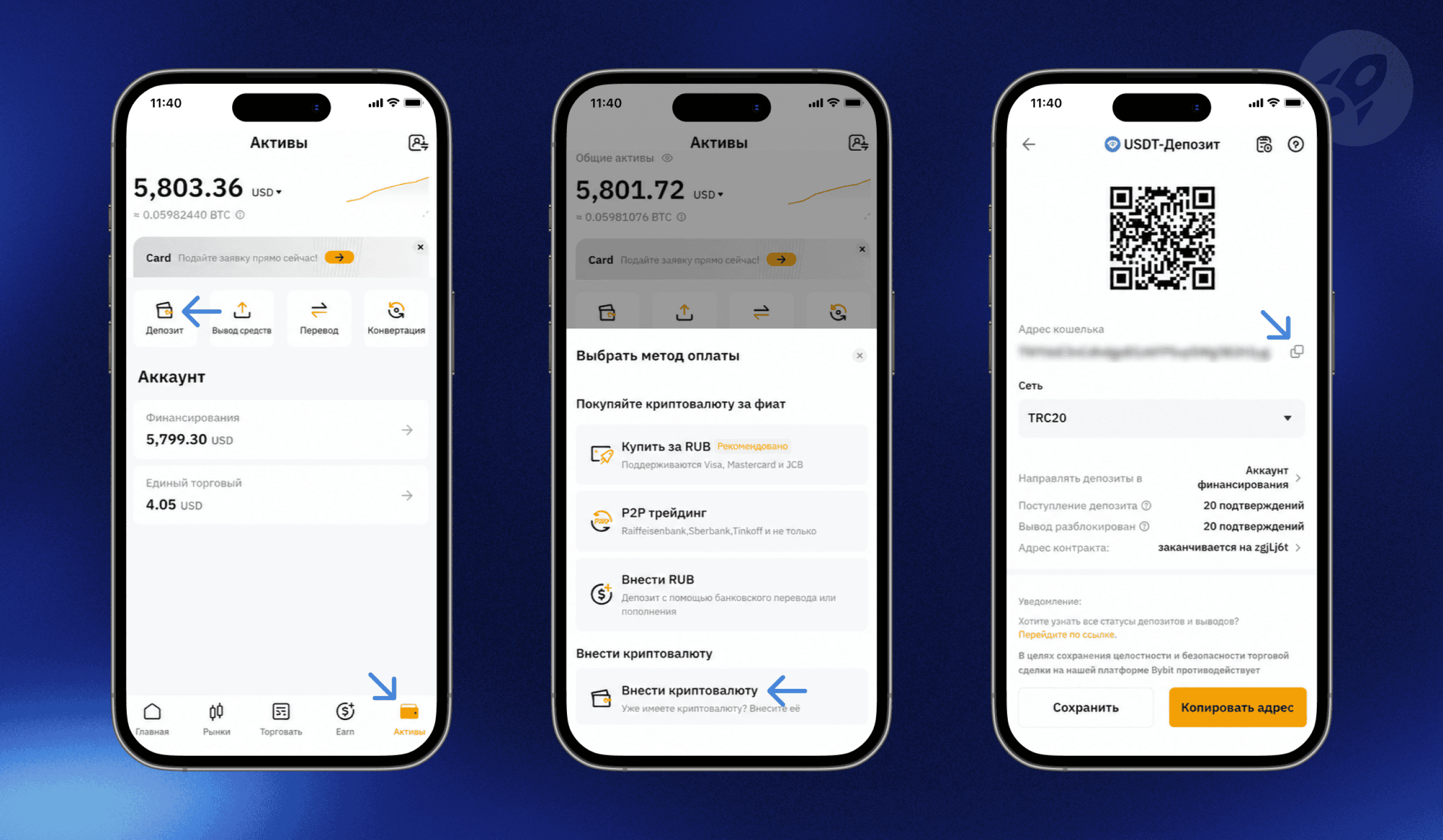

Переведите криптовалюту на биржевой кошелек, если она хранится во внешнем кошельке. Здесь главное — не ошибиться с сетью при вводе.

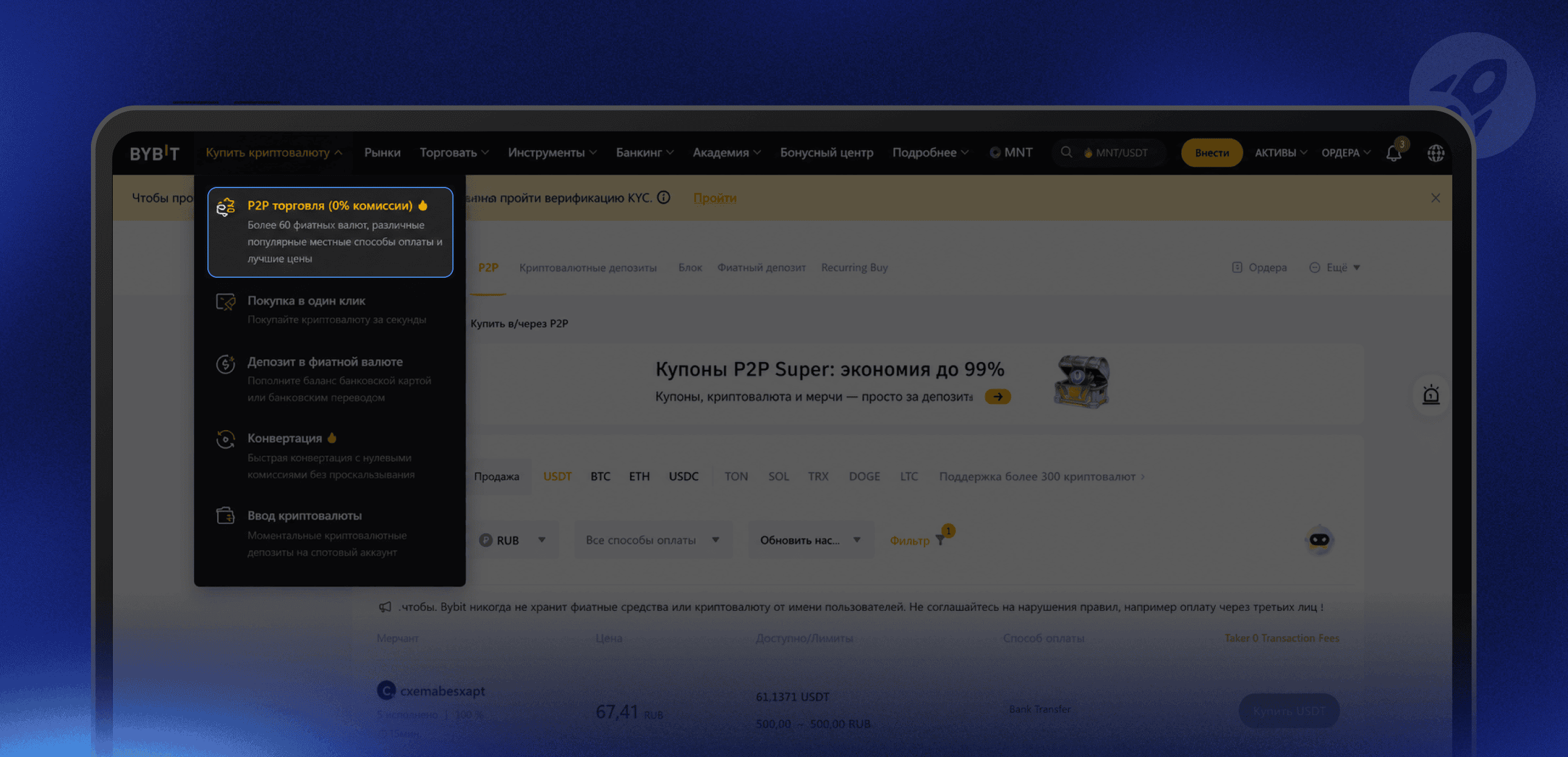

Откройте P2P-раздел или раздел продажи криптовалюты за фиат.

- Выберите монету (например, USDT) и валюту RUB, если направление доступно. Если рубль не отображается — проверьте региональные настройки и поддерживаемые направления для вашего профиля.

- Отфильтруйте предложения по нужному банку, СБП или конкретному способу оплаты.

- Проверьте контрагента: рейтинг, количество сделок, процент завершенных операций, лимиты ордера. С аккаунтами младше 30 дней или с рейтингом ниже 95% лучше не работать.

- Создайте ордер на продажу и подтвердите его. Биржа заблокирует криптовалюту в эскроу до момента получения оплаты.

- Дождитесь поступления рублей на карту. Не отпускайте криптовалюту по скриншоту от контрагента — только после реального зачисления денег, отраженного в выписке банка.

- Закройте сделку и сохраните подтверждения: ордер, переписку, транзакцию в блокчейне, выписку по карте.

Отдельное предупреждение про P2P. Если рубли пришли от человека, чье имя не совпадает с именем контрагента в ордере — это типичный признак мошеннической схемы вроде «черного треугольника». В такой ситуации криптовалюту отдавать нельзя, нужно открывать спор и предоставлять платформе скриншоты переписки и платежа.

То же самое — если контрагент после получения денег пишет «отмени ордер, я открою новый». Это базовый сценарий обмана, и нормальные покупатели так не делают никогда.

Инструкция по выводу через офлайн-обменник

Офлайн-обменник — это офис в крупном городе, в который пользователь приходит лично. Формат востребован при крупных суммах: банковский контур не задействуется, и риск вопросов от банка по карточному переводу не возникает. Но это не означает, что других рисков нет — у канала свои уязвимости, и работать с ним нужно с большей осторожностью, чем с онлайн-сервисом.

Сначала — поиск. Нормальные обменники представлены в агрегаторах вроде BestChange и Exnode, у них есть длительная история работы, физический офис с понятной адресацией и реальные отзывы на независимых площадках. Ориентир — не самый выгодный курс на первой строчке, а сочетание адекватного курса и репутации. Сервис, который работает год и берет на 0,3% дороже, обычно надежнее новичка с курсом «лучше рынка».

Дальше — заявка. Большинство офлайн-обменников работают по предварительной записи: пользователь оставляет заявку через сайт, фиксирует курс на момент подачи, согласует время визита. Курс плавает в течение дня, и без фиксации к моменту встречи может измениться на 1–2%. Перед визитом — проверка адреса. Это должен быть офис в бизнес-центре или собственное помещение с табличкой и идентифицируемым юридическим лицом, а не «встреча у метро» или «приедет курьер». Любая попытка вывести встречу за пределы офиса — повод отказаться от сделки.

На месте — стандартная процедура. Менеджер показывает курс, комиссию и итоговую сумму, пользователь сверяет с заявкой. Затем отправляет криптовалюту по адресу обменника или передает наличные. Уходить из офиса до подтверждения транзакции в блокчейне не стоит. После завершения — обязательное сохранение чека, номера заявки, хеша транзакции и переписки. При суммах от нескольких сотен тысяч рублей нормальные обменники запрашивают документы об источнике средств — это требование AML-процедур, которое есть у всех серьезных игроков.

Главный риск офлайна — личная безопасность. Не сообщайте маршрут, время и сумму лишним людям. Не берите с собой больше денег, чем нужно для конкретной сделки. И не соглашайтесь на «давайте пересечемся в кафе у метро» — нормальный обменник работает в офисе.

Инструкция вывода через Телеграм-бота

Telegram-сервисы стали отдельным каналом для операций с криптовалютой, и формат удобен прежде всего скоростью. Но именно простота входа создает главный риск — фейковые боты с похожими именами появляются регулярно, и невнимательный пользователь может потерять деньги еще до того, как поймет, куда нажал.

- Найдите официальный бот через сайт сервиса или его официальный канал. Не переходите по ссылкам из случайных чатов и личных сообщений от незнакомцев.

- Откройте кошелек или раздел обмена. Проверьте, что username бота совпадает с указанным на официальном сайте до буквы — клоны часто меняют одну букву или используют похожие символы.

- Выберите криптовалюту, сумму и способ получения рублей.

- Проверьте курс, комиссию и реквизиты получения. Сравните итоговую сумму с одним-двумя другими сервисами — это занимает минуту.

- Подтвердите операцию и переведите криптовалюту по реквизитам внутри сделки.

- Дождитесь поступления средств на карту и сохраните историю сделки и хеш транзакции.

Что важно понимать про Telegram-боты в принципе. Настоящий сервис никогда не попросит seed-фразу, приватный ключ, SMS-код или код двухфакторной аутентификации. Любая просьба ввести эти данные — однозначный признак мошенничества, без исключений.

Также никакой нормальный сервис не пишет первым в личку с предложением «решить вопрос быстрее». Поддержка отвечает только в официальных каналах.

Возможные комиссии

Итоговая стоимость вывода криптовалюты на карту складывается из нескольких частей, и часть из них видна сразу, а часть приходится высчитывать самому. Поэтому ориентация на «комиссия 0%» в рекламе сервисов — почти всегда самообман.

| Комиссия | Где возникает | Как влияет | Что проверить |

| Комиссия сети | При переводе криптовалюты в блокчейне | Уменьшает итоговую сумму | Сеть и комиссию перед отправкой |

| Спред | В P2P, обменниках и шлюзах | Курс хуже рыночного | Итог к получению в рублях |

| Комиссия сервиса | У биржи, бота, обменника | Может быть явной или зашитой в курс | Условия конкретной сделки |

| Комиссия банка / СБП | При рублевом переводе | Зависит от лимитов и тарифа | Тарифы отправителя и получателя |

Сетевая комиссия зависит от блокчейна. У TRC-20 она привязана к ресурсам сети — bandwidth и energy. У ERC-20 считается как объем газа, помноженный на цену газа: при загруженной сети ERC-20 может стать заметно дороже TRC-20. У TON комиссия складывается из нескольких компонентов и обычно небольшая. Конкретные цифры всегда видны в интерфейсе перед подтверждением.

Спред — самая коварная часть. Это разница между ценой покупки и продажи у конкретного сервиса. Когда обменник пишет «комиссия 0%», но дает курс на 2,5% хуже среднерыночного, эти 2,5% и есть спред. Чтобы увидеть его — нужно сравнить итоговую сумму к получению на одной и той же сумме крипты в нескольких сервисах.

И последняя часть — комиссия за рублевый перевод. По СБП между физлицами по номеру телефона действует бесплатный лимит до 100 000 ₽ в месяц; сверх него комиссия не должна превышать 0,5%, но не более 1 500 ₽ за перевод.

Риски

Большая часть проблем при выводе крипты на карту — это не сама криптовалюта, а человеческие ошибки и невнимательность.

| Риск | Что происходит | Как снизить |

| Фейковый бот или сайт | Деньги уходят мошенникам | Использовать только официальные ссылки, проверять username |

| Ошибка сети | Криптовалюта уходит не туда и не возвращается | Сверять сеть и адрес отправителя/получателя |

| Перевод от третьего лица | Рубли пришли не от контрагента в P2P | Открывать спор, не отпускать криптовалюту |

| Запрос документов от банка | Операция выглядит нетипичной | Хранить подтверждения сделки и историю |

| Фальшивый чек об оплате | Денег нет, есть только картинка в чате | Проверять реальное поступление в выписке |

Большинство этих сценариев решается одним и тем же приемом: не торопиться. Любая искусственно созданная срочность — «давай быстрее, у меня курс убегает», «отмени ордер, я открою новый», «переведи на другую карту, эта заблокирована» — гораздо чаще признак мошенничества, чем реальной проблемы.

Отдельно стоит сказать про банковский контроль. С 1 января 2026 года Банк России расширил перечень признаков мошеннических переводов с 6 до 12, и банки обязаны проверять операции на эти признаки. Это не означает автоматической блокировки за любую P2P-сделку — но при частых однотипных поступлениях от разных физических лиц или при крупных нетипичных операциях банк может приостановить перевод и запросить документы. Сохранять историю сделок, не использовать чужие карты и при крупных оборотах декларировать доход — базовая гигиена, которая снимает большую часть таких вопросов.

Советы по безопасности

Несколько правил, которые стоит запомнить до первого вывода и применять каждый раз:

- использовать только официальные ссылки на сервисы — с сайта, из официального канала, из проверенного материала;

- никогда не передавать seed-фразу, приватный ключ, коды из SMS и коды двухфакторной аутентификации — настоящий сервис никогда их не запросит;

- проверять сеть и адрес перед каждой отправкой, особенно с новыми контрагентами;

- при крупной сумме — делать тестовый перевод 1–5 USDT, чтобы убедиться, что маршрут рабочий;

- не отпускать криптовалюту, пока деньги не отражены в выписке банка, а не просто пришло SMS-уведомление;

- не принимать оплату от третьих лиц — имя плательщика обязано совпадать с именем контрагента в ордере;

- сохранять скриншоты, хеши, ордера и выписки — пригодится при споре или вопросах банка;

- не общаться с «менеджерами» из личных сообщений — поддержка отвечает только в официальных каналах;

- не дробить операции искусственно ради обхода контроля — алгоритмы мониторинга такие паттерны видят и реагируют именно на них.

Эти пункты выглядят очевидно на бумаге и куда хуже соблюдаются на практике. Большинство потерь в P2P связано не с экзотическими схемами, а с тем, что человек забыл про две-три простые проверки. Поэтому имеет смысл первое время держать чек-лист буквально перед глазами и сверяться с ним перед каждой сделкой.

Ошибки новичков

| Ошибка | Почему опасно | Как правильно |

| Выбрали не ту сеть | Токены могут потеряться без возможности возврата | Сверить сеть с обеих сторон до отправки |

| Поверили скриншоту оплаты | Денег может не быть, есть только картинка | Проверять реальное поступление в выписке банка |

| Перешли в фейковый бот | Потеря всей суммы | Использовать только официальные ссылки и закладки |

| Не учли спред в курсе | Получили заметно меньше рублей, чем ожидали | Смотреть итоговую сумму к получению, а не процент комиссии |

| Не сохранили документы | Сложнее отвечать на вопросы банка | Хранить полную историю сделки: ордер, переписку, хеш |

Эти пять ошибок повторяются у одних и тех же людей раз за разом, потому что воспринимаются как «мелочи». До того момента, пока одна из них не приводит к реальной потере. У опытных пользователей перепроверка сети, адреса и имени плательщика занимает заметную часть времени каждой сделки — и именно это отличает спокойную работу с криптой от регулярных потерь на ровном месте.

Почему стоит попробовать xRocket?

xRocket — это криптосервис в Telegram, в котором собраны кошелек, P2P-сценарии, шлюз и операции с цифровыми активами. Главный практический плюс — отсутствие переключений между приложениями. Не нужно открывать отдельную биржу для P2P, отдельный кошелек для хранения и отдельный мессенджер для общения с контрагентом — все в одном интерфейсе.

Кому это удобно? Пользователям Telegram, которые хотят купить или продать небольшую сумму без открытия аккаунта на крупной бирже. Тем, кто отправляет криптовалюту знакомым прямо в чате. Арбитражникам, которые используют сервис как один из рабочих каналов. Это не «универсально лучший» вариант — таких в природе не бывает, — но для конкретного круга задач формат заметно экономит время.

xRocket позволяет легально выводить рубли на карту без сторонних сервисов — через встроенный крипто-фиатный шлюз. Все условия: лимиты, банки, комиссии — видны в интерфейсе до того, как вы подтвердите операцию.

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.