Материал носит информационный характер и не является инвестиционной, налоговой или юридической рекомендацией. Операции с криптовалютой связаны с риском, а условия сервисов, банков и платежных провайдеров могут меняться.

Пользователь держит USDT и хочет получить рубли на карту. На первый взгляд все просто: выбрать сервис, продать USDT, дождаться рублей. Но на практике есть детали, от которых зависит итоговая сумма и спокойствие: сеть USDT, курс, комиссия, банк, P2P-контрагент, эскроу, верификация, налоговый учет и риск предоплаты.

Важно сразу договориться о терминах. Технически на карту приходят не USDT, а рубли после продажи USDT. Пользователь продает стейблкоин через сервис, P2P или обменник, а затем получает рублевый перевод на карту, через СБП или другой доступный платежный метод. Поэтому в статье под выводом USDT на карту мы понимаем продажу USDT за рубли и получение рублевого перевода на карту или через СБП.

Самая опасная ошибка — думать, что это обычный перевод без нюансов. На деле в операции участвуют сеть USDT, курс, спред, комиссия, требования KYC, банковский мониторинг, риск недобросовестного контрагента, предоплата и налоговый учет. Дальше разберем каждый из этих пунктов и покажем, как пройти путь от стейблкоина до рублей на карте без лишних сюрпризов.

ТОП-5 сервисов для вывода USDT на карту

Способов продать USDT за рубли много: биржи, крипто-фиатные шлюзы, P2P-площадки, агрегаторы обменников и Telegram-сервисы. Ниже собрана подборка популярных вариантов с короткой логикой: как работает вывод, кому подойдет сервис и что обязательно проверить перед сделкой. Список построен не по принципу «самый надежный», а по типу инструмента.

| Сервис | Как работает вывод | Кому подойдет | Что проверить |

| Крипто биржа xRocket | Криптосервис в Telegram и вебе: P2P, спот, конвертер и крипто-фиатный шлюз. Продажа USDT за рубли через P2P или обмен на RUB через СБП | Тем, кому нужен вывод USDT в рубли через понятный интерфейс в Telegram или браузере | Доступность функции, банк для вывода, курс, комиссию, лимиты, статус операции |

| BestChange | Агрегатор обменников: сравнение направлений USDT/RUB и банковских карт между разными площадками | Тем, кто хочет сравнить десятки обменников по курсу и резерву в одном окне | Рейтинг обменника, отзывы, резервы, курс, минимальную сумму, условия |

| Bybit P2P | P2P-площадка с предложениями USDT/RUB и эскроу | Тем, кто готов работать с контрагентами по объявлениям и проходить KYC | Доступность для пользователя, KYC, рейтинг контрагента, банк, лимиты, правила |

| Bitpapa | P2P-платформа с большим числом платежных методов и эскроу | Тем, кому нужен широкий выбор банков и способов оплаты в P2P-формате | Требования аккаунта, условия сделки, контрагента, риски P2P |

| Wallet в Telegram | Крупный Telegram-криптосервис с операциями внутри мессенджера | Тем, кому удобно держать кошелек и операции прямо в Telegram | Доступные функции, лимиты, KYC, комиссии, поддержку RUB |

Это не рейтинг безопасности и не финансовая рекомендация, а подборка популярных типов сервисов, через которые пользователи обычно выводят USDT в рубли. Пятый пункт можно заменить на другой крупный Telegram-сервис в зависимости от доступных функций.

Новичку не стоит выбирать сервис только по курсу. Иногда лучший на вид курс компенсируется высокой комиссией, жесткими условиями, долгим ожиданием или риском контрагента. Дешевая на витрине цифра нередко оборачивается худшей суммой на карте.

На карты каких РФ-банков можно выводить стейблкоины?

Формулировка «вывести стейблкоины на карту банка» удобна, но не совсем точна. На карту выводятся не стейблкоины, а рубли после продажи USDT. Список банков зависит от сервиса, платежного провайдера, P2P-предложений и текущих ограничений, поэтому он постоянно меняется.

В P2P и обменных направлениях чаще всего встречаются такие банки и платежные методы:

- Сбер.

- Т-Банк.

- Альфа-Банк.

- ВТБ.

- Газпромбанк.

- Росбанк.

- Ozon Банк.

- ЮMoney.

- СБП по номеру телефона.

Перед сделкой нужно смотреть актуальный список банков внутри конкретного сервиса. Сегодня предложение есть, завтра его может не быть: меняются лимиты, правила площадки, активность контрагентов и требования платежных провайдеров. Наличие банка в списке выше не значит, что прямо сейчас по нему доступна сделка.

Платежные методы тоже различаются по логике работы и рискам. Ниже короткая таблица, которая помогает понять, чем отличается карта от СБП и почему наличные стоят особняком.

| Платежный метод | Как обычно работает | Что проверить |

| Карта банка | Рубли приходят на карту по номеру после продажи USDT | Поддержку банка сервисом, лимиты, имя плательщика |

| СБП | Перевод по номеру телефона между банками-участниками | Привязанный к номеру банк, лимиты, скорость зачисления |

| Электронный кошелек | Зачисление в ЮMoney или похожий сервис | Доступность метода, комиссии, лимиты кошелька |

| Счет / перевод по реквизитам | Перевод на банковский счет по полным реквизитам | Точность реквизитов, назначение, лимиты |

| Наличные через офлайн-обменник | Получение наличных в точке обмена | Репутацию точки, безопасность встречи, курс — вариант более рискованный |

Наличные через офлайн-обменник упомянуты только как более рискованный и не основной вариант. Для большинства пользователей карта и СБП остаются понятнее и прозрачнее, потому что операция фиксируется в банковском приложении.

По каким критериям подбирать биржу для вывода USDT в рубли на карту

Выбор сервиса — это не про красивую цифру курса, а про набор условий, которые определяют итог. Один сервис может показывать привлекательный курс, но иметь жесткие лимиты или долгую верификацию, другой — спокойно проводить операцию за минуты. Чтобы сравнивать честно, стоит идти по списку критериев.

Основные критерии: поддержка USDT; поддерживаемые сети TRC20, ERC20, TON и другие; вывод в RUB; доступные банки и СБП; наличие P2P или крипто-фиатного шлюза; KYC и верификация; комиссии сервиса; спред и итоговый курс; лимиты на сделку, день и месяц; скорость вывода; наличие эскроу; рейтинг контрагентов; качество поддержки; история операций и документы; понятный интерфейс; актуальность условий для пользователей из России.

| Критерий | Почему важен | Как проверить |

| Поддержка USDT и сети | Без нужной сети перевод не дойдет или потеряется | Список сетей в интерфейсе депозита и вывода |

| Вывод в RUB и банки | Определяет, придут ли рубли на вашу карту | Раздел вывода, список банков и СБП |

| KYC и лимиты | Влияют на доступность операции и максимальную сумму | Требования верификации, лимиты на сделку и период |

| Комиссии и спред | Формируют реальную сумму на карте | Итоговый курс после ввода суммы, а не цифру в рекламе |

| Эскроу и рейтинг | Защищают сделку и помогают выбрать контрагента | Наличие эскроу в P2P, рейтинг и число сделок |

| Поддержка и история | Помогают в спорах и для налоговой отчетности | Доступность поддержки, выгрузку истории операций |

Правильный выбор — не там, где курс на 20 копеек лучше, а там, где понятны условия, есть защита сделки, поддержка, история операций и нет сомнительных требований вроде предоплаты вне площадки. Скучная надежность важнее красивой витрины.

Пошаговая инструкция по выводу с xRocket

xRocket — криптосервис в Telegram и вебе, где есть кошелек, P2P-маркет, спот, конвертер и крипто-фиатный шлюз. Для темы вывода USDT в рубли важны два сценария: продажа через P2P и обмен USDT на рубли через крипто-фиатный шлюз. Поддерживаются BTC, ETH, USDT, TON, TRX, USDC, а в P2P сделки защищены эскроу — криптовалюта блокируется до подтверждения оплаты.

xRocket отлично подходит тем, кто хочет продать USDT и получить рубли через понятный интерфейс. Но пользователь все равно должен проверять условия сделки, сеть, сумму, комиссию, реквизиты, статус оплаты и хранить документы по операции.

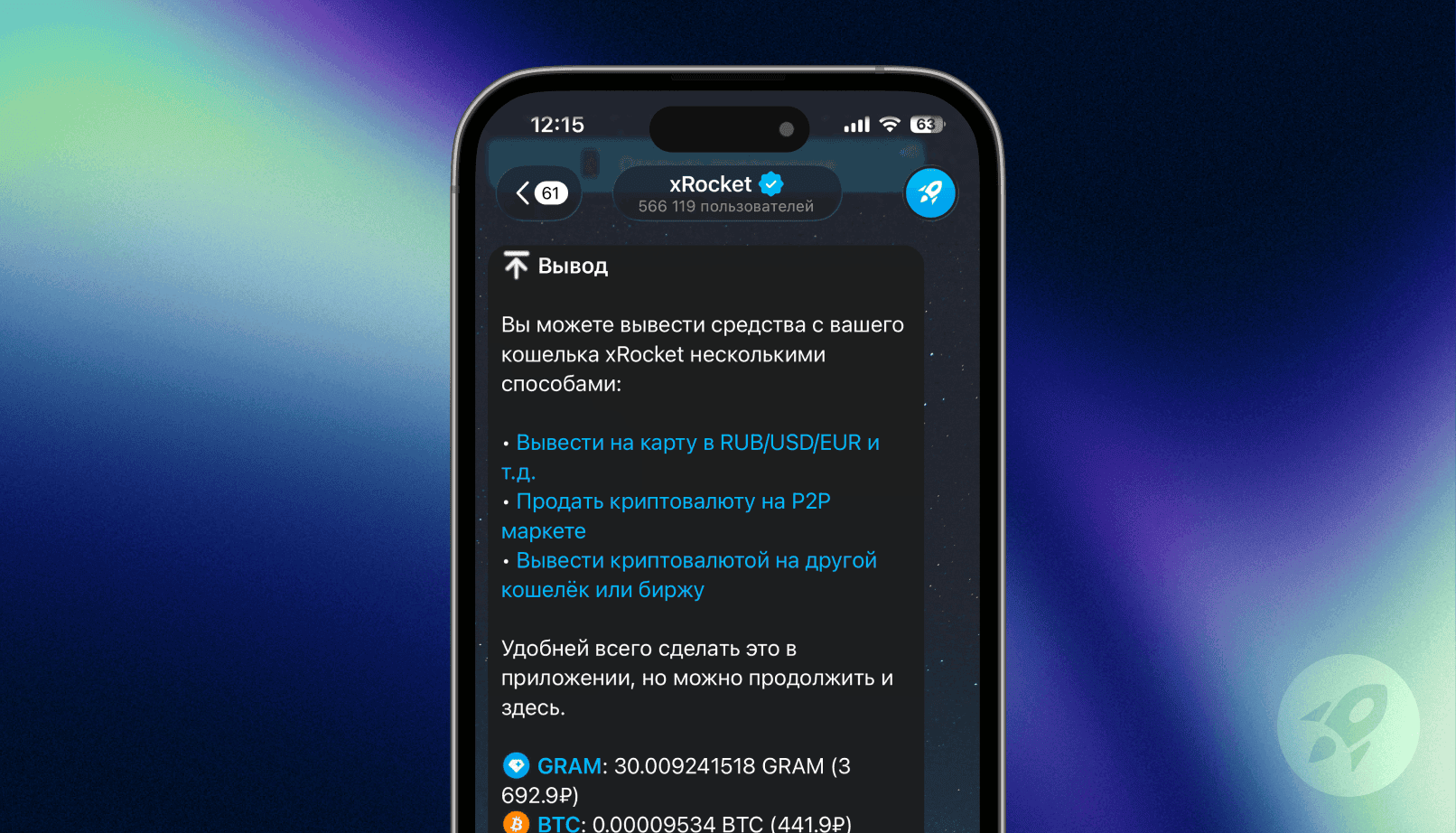

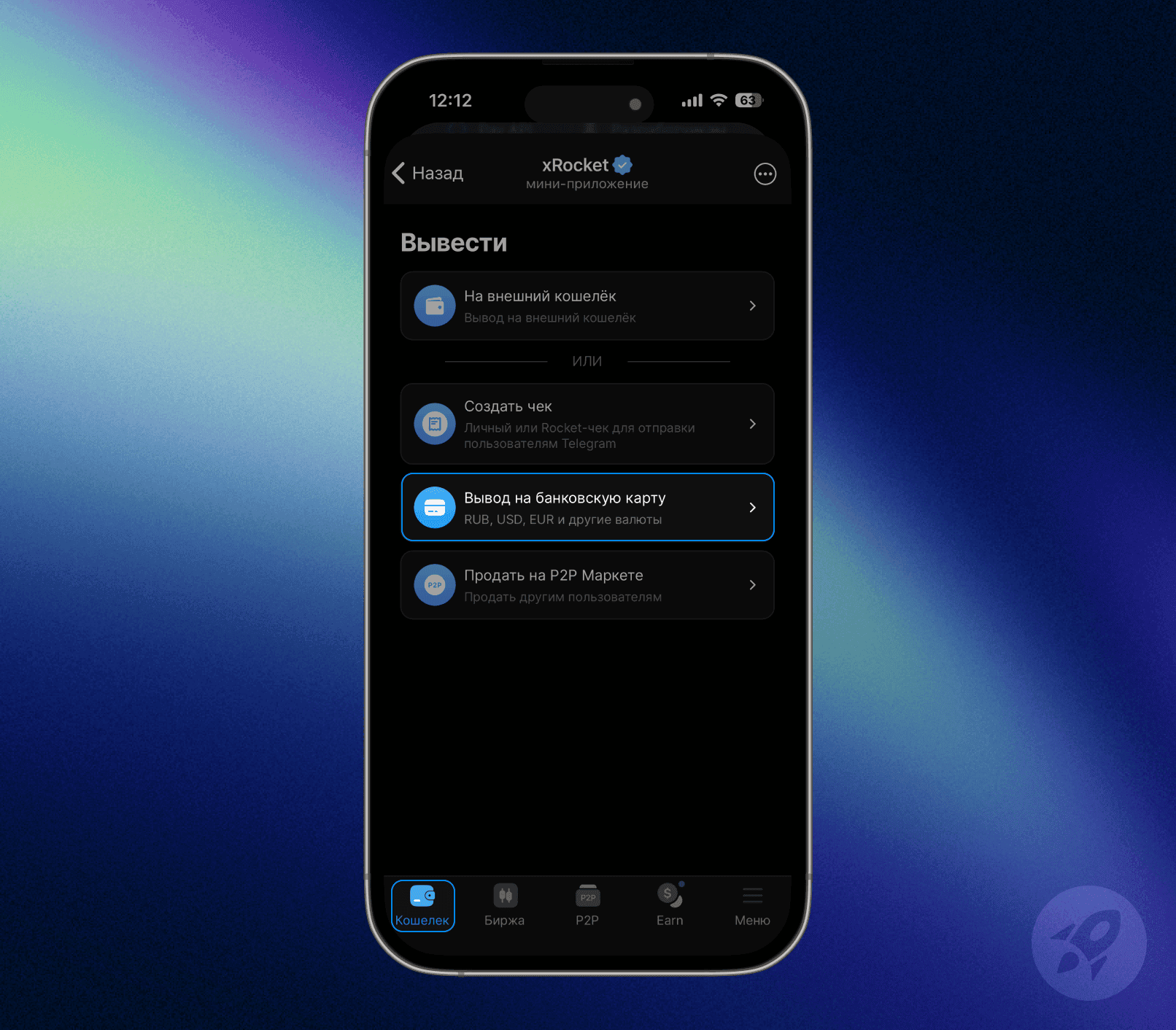

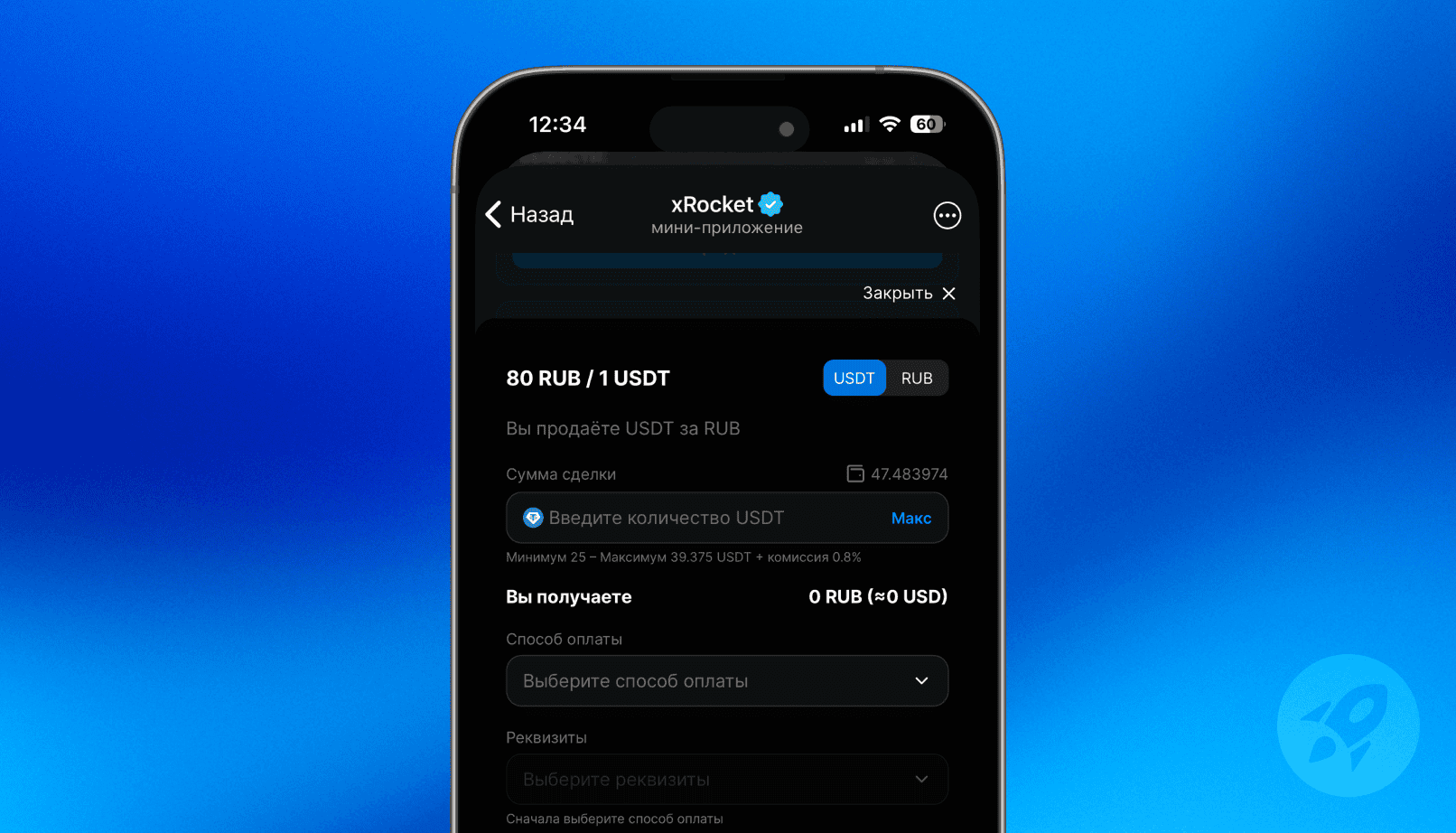

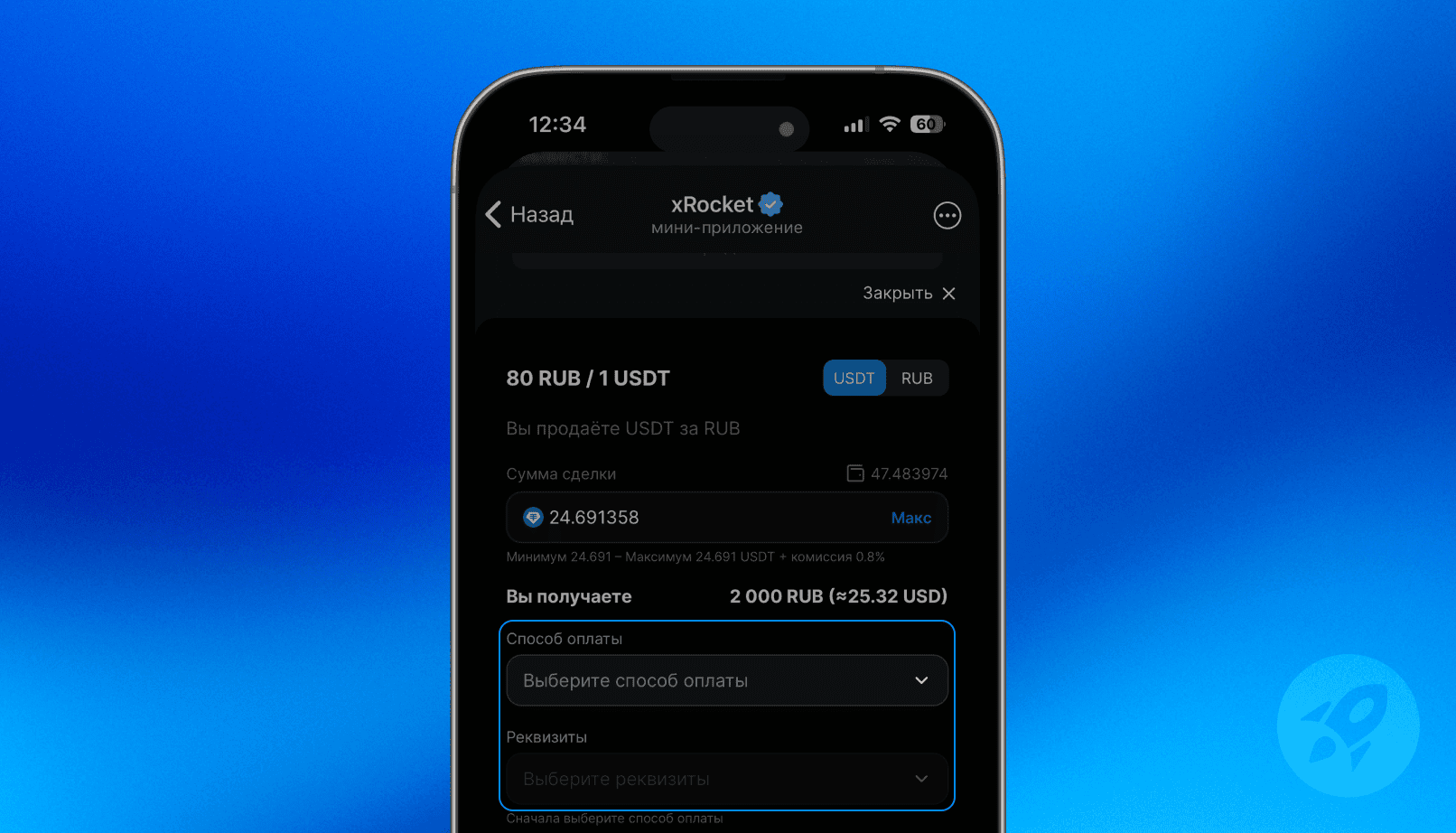

Сценарий 1: вывод через крипто-фиатный шлюз / обмен USDT на RUB

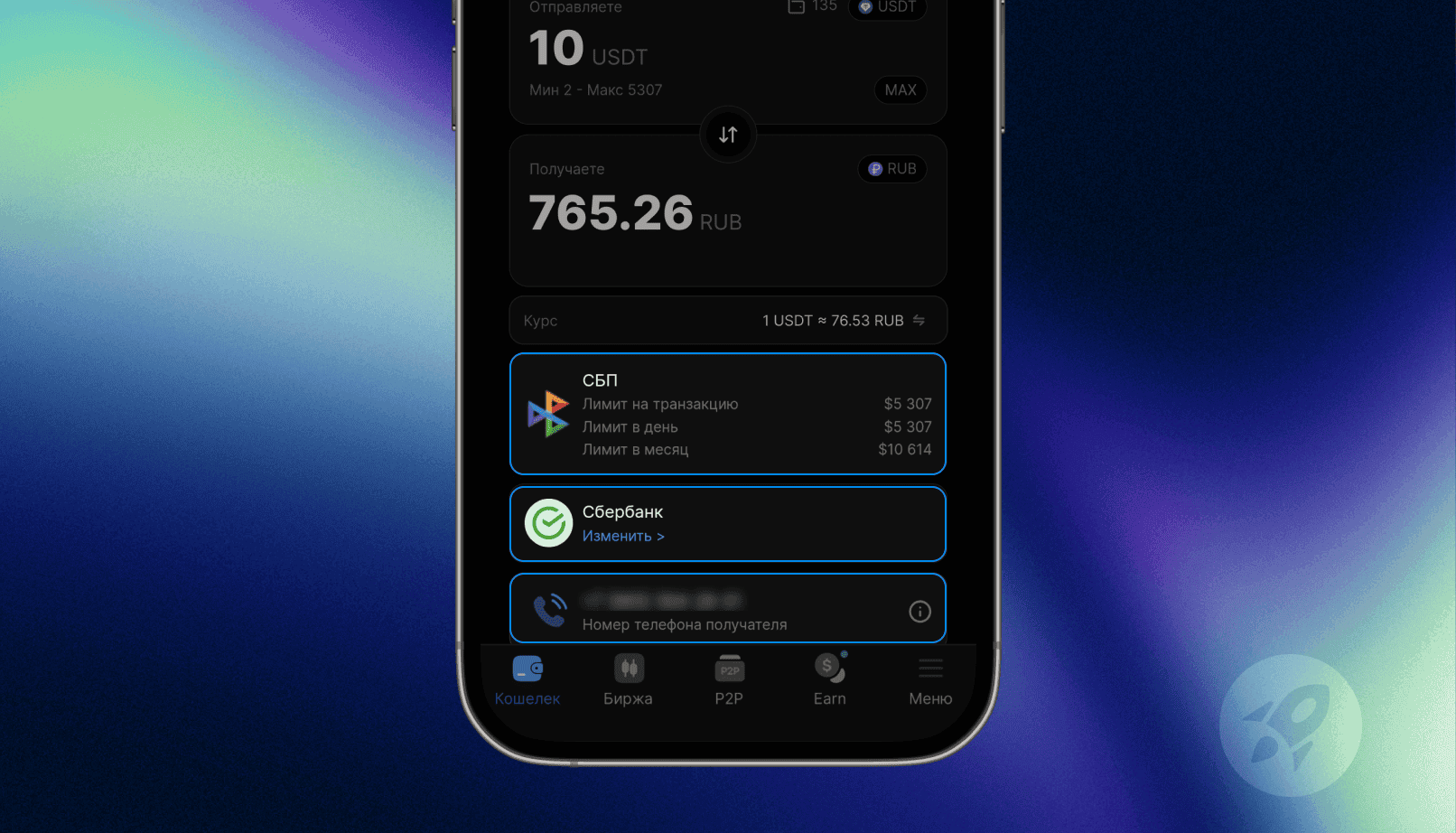

Этот путь очень удобен и безопасен. В xRocket на странице обмена USDT/RUB продажа криптовалюты за рубли проходит через СБП, а для работы с рублевым шлюзом потребуется верификация у платежного провайдера.

Открыть xRocket в Telegram или веб-интерфейсе.

Перейти в раздел покупки или продажи криптовалюты за рубли.

- Выбрать направление USDT → RUB.

- При необходимости пройти верификацию у платежного провайдера.

- Выбрать банк или СБП для получения рублей.

- Указать сумму USDT.

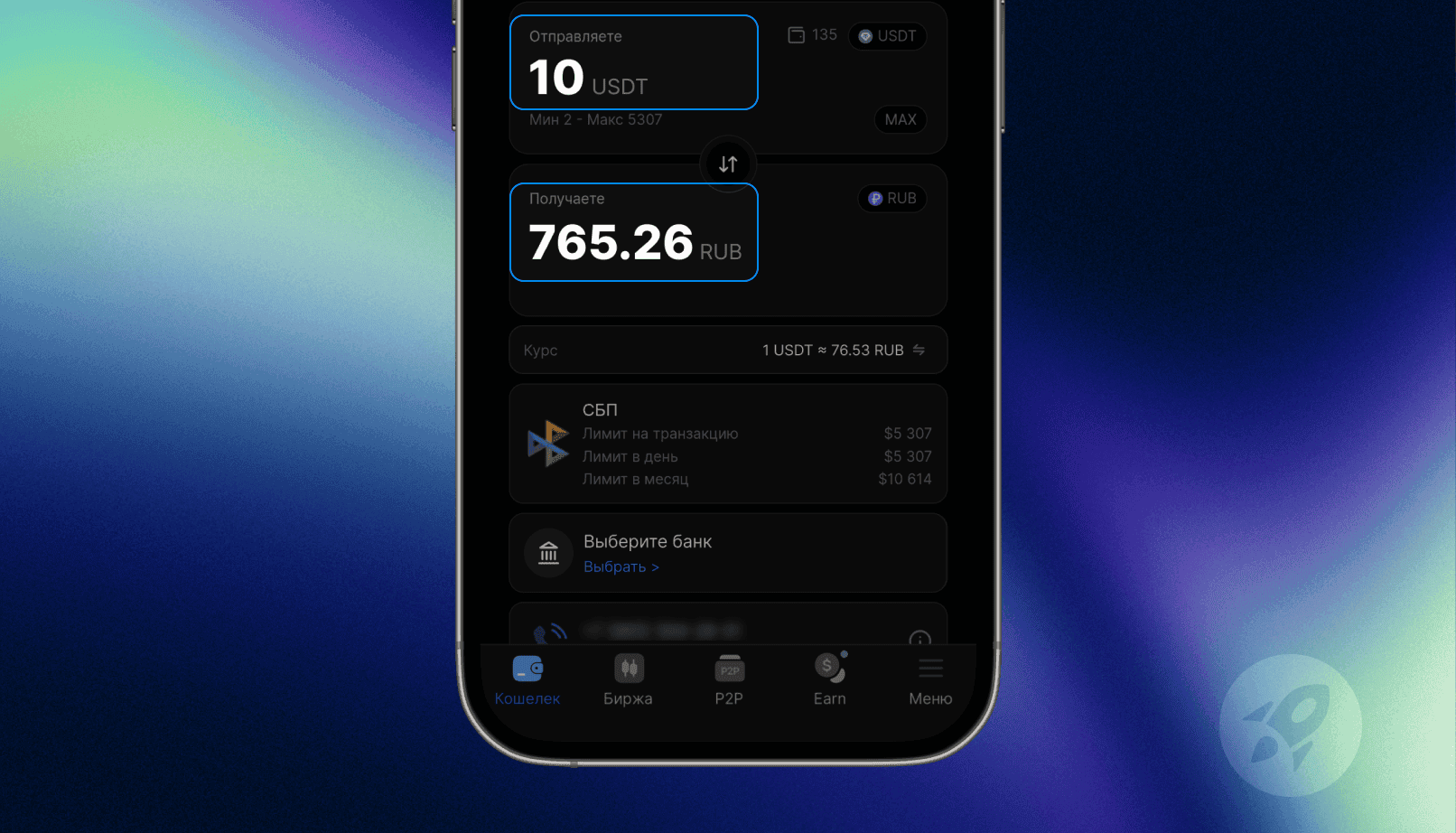

- Проверить курс, комиссию, лимиты и итоговую сумму в рублях.

- Подтвердить условия.

- Дождаться поступления рублей.

- Сохранить историю операции, чек, скриншот и выписку.

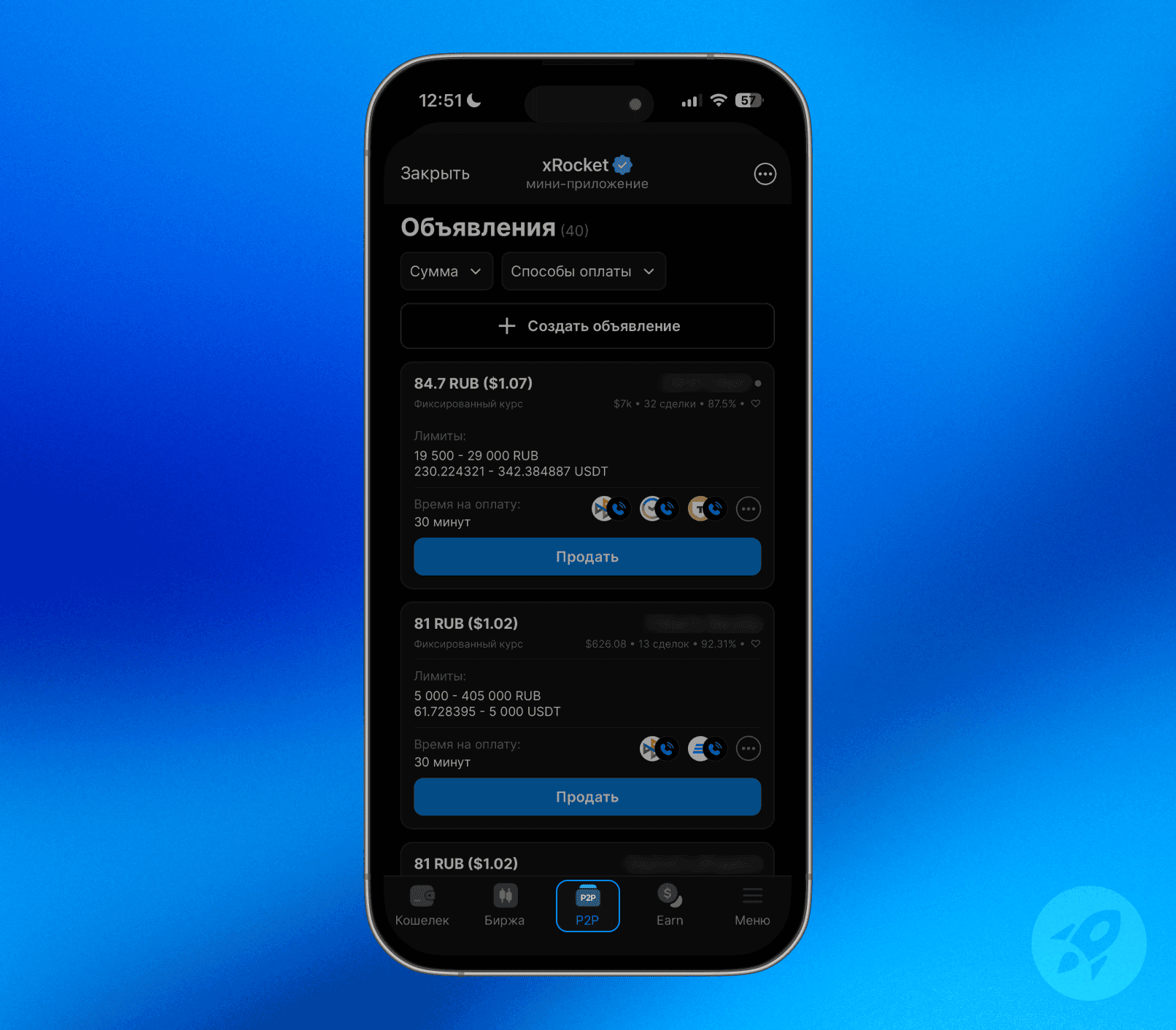

Сценарий 2: вывод через P2P

Если вы предпочитаете работать с объявлениями, подойдет P2P-маркет. Здесь сделка идет напрямую с контрагентом, а площадка удерживает USDT в эскроу до подтверждения оплаты.

- Открыть P2P-маркет xRocket.

- Выбрать «Продать».

- Выбрать USDT и валюту RUB.

- Выбрать банк или платежный метод.

- Отфильтровать предложения по курсу, лимиту, рейтингу и числу сделок.

- Открыть сделку только внутри платформы.

- Дождаться блокировки USDT в эскроу.

- Передать реквизиты строго по условиям сделки.

- Дождаться фактического поступления рублей в банковском приложении.

- Проверить, что плательщик совпадает с контрагентом, если это предусмотрено правилами.

- Только после реального поступления подтвердить получение оплаты.

- Сохранить историю сделки и банковскую выписку.

По описанию xRocket большинство переводов обрабатываются в течение нескольких минут, но воспринимать это как гарантию не стоит: реальная скорость зависит от банка, контрагента и проверки платежа.

Если вам удобнее работать в мессенджере, есть xRocket в Telegram — тот же сервис в формате Telegram Mini App.

Как устроен крипто-фиатный шлюз xRocket

Крипто-фиатный шлюз — это отдельный способ продать USDT и получить рубли, который работает иначе, чем сделка с живым контрагентом в P2P. Здесь между вами и рублевым переводом стоит лицензированная финансовая организация, а сама операция оформляется через электронные денежные средства. Разберем, как это устроено и чем такая схема отличается от привычного P2P.

После верификации пользователю открывается виртуальный кошелек для электронных денежных средств (ЭДС) — по логике он близок к привычным платежным сервисам вроде ЮMoney и предусмотрен российским законодательством. Банковский счет на ваше имя при этом не создается: по 161-ФЗ средства учитываются без открытия счета. Это легальная конструкция, в которой деньги хранятся у оператора ЭДС, а не лежат на классическом расчетном счете.

Главное отличие от P2P — структура перевода. В обычной P2P-сделке банк видит перевод между незнакомыми людьми, и именно такие операции чаще попадают под проверки по 115-ФЗ. В шлюзе перевод устроен иначе: отправитель и получатель — вы сами. Деньги идут от вас вам же, без чужих реквизитов и сторонних контрагентов. За счет этого исчезает классический P2P-паттерн «незнакомец платит незнакомцу», который и вызывает большую часть вопросов.

Это важно понимать без иллюзий: такая схема снижает вероятность типичных P2P-вопросов, но не отменяет банковский мониторинг. Банк по-прежнему может запросить пояснения по нетипичной операции, поэтому историю переводов и выписки стоит сохранять.

Для банка операция выглядит как движение ваших собственных средств с участием лицензированной финансовой организации, а не как платеж в магазин или поступление от постороннего человека. Поэтому она реже провоцирует те вопросы, которые возникают при обычных переводах между физлицами. Но «реже» не значит «никогда»: абсолютных гарантий здесь быть не может.

Отдельный момент — кто отображается отправителем. Оператором электронных денежных средств выступает небанковская кредитная организация (НКО). В зависимости от используемого шлюза в качестве отправителя или получателя по некоторым переводам может отображаться именно НКО. Это штатная ситуация: операцию проводит лицензированная организация, а не частное лицо, и такая маркировка соответствует требованиям законодательства РФ и Банка России.

Чтобы снять опасения по поводу НКО, стоит понимать, что это за организация и как она регулируется:

- НКО — небанковская кредитная организация, работающая по лицензии Банка России и под его надзором.

- От банка ее отличает тип лицензии: она не выдает кредиты и не привлекает вклады, а специализируется на расчетах и переводах.

- При обмене ни кредитование, ни вклады не задействованы, поэтому для таких операций это ограничение значения не имеет.

- Все переводы проходят через лицензированную и регулируемую Банком России организацию.

Что шлюз дает на практике, если собрать ключевые свойства вместе:

- Ввод и вывод рублей через СБП в одном приложении.

- Быстрая верификация перед началом работы.

- Прозрачные условия: сервис заявляет об отсутствии скрытых комиссий, но итоговую сумму все равно стоит проверять перед подтверждением.

- Работа через лицензированного партнера в банковском контуре РФ.

- Полный цикл операции — от продажи USDT до получения рублей — без перехода в сторонние сервисы.

Шлюз удобен тем, кто хочет уйти от ручного поиска контрагента в P2P и провести операцию через понятный регулируемый механизм. Направление работает в обе стороны: через шлюз можно не только вывести рубли, но и купить криптовалюту за рубли, пополнив кошелек через СБП. Но доступность функции, лимиты и условия зависят от верификации у платежного провайдера, поэтому перед первой операцией их стоит уточнить в самом сервисе.

Распространенные ошибки

Прежде чем перейти к подробной таблице, обозначим короткий список того, на чем чаще всего спотыкаются. Эти ошибки не связаны со сложными техническими вещами — почти все они про невнимательность и спешку.

- Выбирать сервис только по курсу.

- Не проверять сеть USDT.

- Соглашаться на общение вне площадки.

- Отпускать USDT по скриншоту.

- Принимать платеж от третьего лица.

- Не сохранять документы.

- Не учитывать налог.

- Не проверять лимиты.

- Путать комиссию сети и комиссию сервиса.

Большая часть проблем возникает не из-за USDT, а из-за спешки: человек видит выгодный курс, не читает условия и подтверждает сделку раньше, чем реально получил деньги.

Пара слов про эскроу

Эскроу в P2P — механизм, при котором криптовалюта временно блокируется площадкой на время сделки. Продавец не может вывести ее, пока сделка открыта. Покупатель переводит рубли, продавец проверяет поступление и только после этого подтверждает получение оплаты. Если возникает спор, поддержка смотрит доказательства.

Чтобы было нагляднее, вот как обычно выглядит сделка по шагам:

- Продавец открывает сделку.

- USDT блокируются в эскроу.

- Покупатель переводит рубли.

- Продавец проверяет поступление в банке.

- Продавец подтверждает оплату.

- USDT переходят покупателю.

- При споре подключается поддержка.

У эскроу есть важные ограничения, о которых легко забыть: он защищает криптовалютную часть сделки, но не гарантирует отсутствие вопросов банка по рублевому переводу; не работает, если пользователь сам нарушил правила и ушел в личный чат; не заменяет проверку платежа. Скриншот оплаты не равен поступлению денег. Иначе говоря, эскроу — это защита от ситуации, когда одна сторона забрала криптовалюту и не выполнила свою часть сделки, но он не заменяет проверку контрагента, банка и документов.

Комиссии и курсы

Итоговая сумма на карте складывается не из одного курса, а из нескольких слоев расходов. Часть из них видна сразу, часть прячется в невыгодном курсе. Чтобы не переплатить, полезно понимать, где именно возникают издержки и как их проверить.

| Вид издержки | Где возникает | Как проверить |

| Курс обмена | На стороне сервиса или контрагента | Сравнить с рыночным курсом USDT/RUB |

| Спред | Разница между покупкой и продажей | Посмотреть курс покупки и продажи рядом |

| Комиссия сервиса | При проведении операции | Итоговый расчет перед подтверждением |

| Комиссия сети | При переводе USDT между кошельками | Размер комиссии для выбранной сети |

| Комиссия платежного провайдера | При работе рублевого шлюза | Условия провайдера в интерфейсе |

| Комиссия банка | При зачислении или переводе | Тарифы банка по входящим и СБП |

| Минимальная сумма и лимиты | На стороне сервиса или объявления | Условия конкретного предложения |

Сравнивать сервисы по одной строке нельзя: дешевая комиссия сети может соседствовать с большим спредом, а красивый курс — с дорогим выводом. Например, если сервис показывает курс 90 рублей за USDT, но берет комиссию или дает худший итоговый курс после подтверждения, сравнивать нужно не красивую цифру в объявлении, а сумму, которая реально придет на карту.

Предоплата

Предоплата вне площадки — один из главных красных флагов. Если покупатель или продавец просит перевести деньги, отпустить USDT или перейти в личный чат до открытия сделки, от такой операции лучше отказаться. Это не строгость ради строгости: именно так чаще всего и теряют деньги.

Несколько правил, которые стоит держать в голове на каждой сделке:

- Не переводить деньги до открытия сделки.

- Не отпускать USDT до поступления рублей.

- Не соглашаться на «сначала маленькая часть, потом остальное» вне правил.

- Не уходить в личный чат.

- Не доверять скриншоту.

- Не принимать «оплату от друга, брата или бухгалтера», если это нарушает правила сделки.

- Не менять условия после открытия сделки.

- При споре использовать поддержку площадки.

Если контрагент просит сделать что-то вне интерфейса сервиса, он фактически предлагает отказаться от защиты площадки. В такой момент сделку лучше остановить. Любая «выгода», ради которой нужно выйти за пределы эскроу и официального чата, почти всегда оборачивается потерей.

Распространенные ошибки и способы избежать рисков

Ниже — подробная таблица типичных ошибок. Она охватывает и технические промахи вроде неверной сети, и поведенческие — спешку, доверие к скриншоту, общение вне площадки. Читать ее лучше как чек-лист перед сделкой.

| Ошибка | Почему опасно | Что может случиться | Как лучше |

| Выбрать сервис только по курсу | Курс не отражает реальные расходы | Меньше денег на карте после комиссий | Сравнивать итоговую сумму к зачислению |

| Не проверить сеть USDT | Сети несовместимы между собой | Долгий возврат или потеря средств | Сверять сеть на обеих сторонах |

| Отправить USDT не в ту сеть | Принимающая сторона не поддерживает сеть | Средства зависают или теряются | Проверять сеть до отправки |

| Не пройти KYC заранее | Верификация может потребоваться в процессе | Операция тормозится на полпути | Пройти верификацию заранее |

| Открыть сделку с контрагентом без рейтинга | Нет истории и репутации | Выше риск спора и обмана | Выбирать контрагентов с рейтингом и сделками |

| Принять платеж от третьего лица | Имя плательщика не совпадает | Вопросы банка, спор, заморозка | Принимать оплату только от контрагента |

| Подтвердить оплату по скриншоту | Скриншот легко подделать | USDT уйдут без реальных денег | Подтверждать только по факту зачисления |

| Перейти в личный чат | Теряется защита площадки | Нет доказательств при споре | Общаться только внутри сервиса |

| Согласиться на предоплату | Вы отдаете деньги или USDT первым | Прямая потеря средств | Работать только через эскроу |

| Не проверить лимиты | Сумма может не пройти | Отмена или частичное исполнение | Сверять лимиты на сделку и период |

| Не учесть комиссию | Расходы съедают часть суммы | Итог хуже ожидаемого | Считать все слои издержек |

| Не сохранить документы | Нет подтверждений операции | Сложности с налоговой и спорами | Хранить историю, чеки, выписки |

| Указать неверные реквизиты | Перевод уйдет не туда | Потеря или долгий возврат | Перепроверять реквизиты дважды |

| Игнорировать запрос банка | Банк ждет пояснений | Ограничения по карте или счету | Отвечать и прикладывать документы |

| Дробить операции без причины | Похоже на нетипичный паттерн | Вопросы по мониторингу | Не усложнять без необходимости |

| Не учитывать налог | Доход остается недекларированным | Претензии и доначисления | Декларировать доход вовремя |

| Продавать всю сумму без проверки условий | Нет контроля над сделкой | Ошибки и потери на крупной сумме | Проверять условия до подтверждения |

| Пользоваться фишинговой ссылкой | Поддельный сайт крадет данные | Потеря средств и доступа | Заходить только по проверенным адресам |

Безопасный вывод USDT обычно выглядит скучно: проверить сеть, курс, лимит, контрагента, реквизиты, фактическое поступление денег и сохранить документы. Именно скучные действия чаще всего спасают деньги.

Стоит помнить и про банковскую сторону. Банк видит рубли, а не USDT: при P2P он наблюдает перевод между физлицами, входящий или исходящий платеж. Вопросы возникают не из-за слова «USDT», а из-за паттерна операции — много входящих от разных людей, нетипичная сумма, частые операции ночью, быстрый вывод после поступления, жалоба отправителя, перевод от третьего лица или совпадение реквизитов с антифрод-базами. Банк может запросить документы, если рублевая операция выглядит нетипично или рискованно. Дополнительно с 1 января 2026 года Банк России применяет 12 признаков мошеннических переводов, среди которых нетипичная операция по сумме, времени или периодичности.

Итог

Вывести USDT в рубли на карту можно через криптосервис, P2P, обменник или агрегатор. Главное — понимать, что на карту приходят рубли после продажи USDT, а не сам стейблкоин. Новичку стоит выбирать сервис не только по курсу, но и по защите сделки, понятным условиям, поддержке, лимитам, комиссиям, верификации и истории операций. xRocket — удобная и безопасная точка старта: в одном интерфейсе доступны кошелек, P2P, спот, конвертер и рублевые операции. Но ответственность за проверку условий, реквизитов, налогов и документов остается на пользователе.

Источники

Ниже список первоисточников и сервисов, упомянутых в статье. Документы и страницы стоит открыть напрямую, чтобы сверить актуальные условия перед сделкой.

- xRocket — главная страница.

- xRocket — обмен USDT на RUB / крипто-фиатный шлюз.

- xRocket — P2P USDT/RUB.

- Telegram xRocket.

- Tether — официальная информация о USDT и сетях.

- Tether Transparency.

- ФНС России: декларирование доходов от продажи криптовалюты.

- ФНС России: декларационная кампания 2026, срок 30 апреля и уплата до 15 июля.

- Банк России: признаки мошеннических переводов с 1 января 2026 года.

- Федеральный закон № 259-ФЗ.

Создайте аккаунт

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.

Создайте аккаунт

Зарегистрируйте аккаунт в xRocket сегодня и начните применять полученные знания на практике.